مشاوره رایگان

ما همین الان آماده پاسخگویی هستیم! برای مشاوره رایگان فرم زیر را پر کنید.

من با پردازش دادههای شخصی موافقت میکنم و با توافقنامه کاربری و سیاست حفظ حریم خصوصی موافقم.

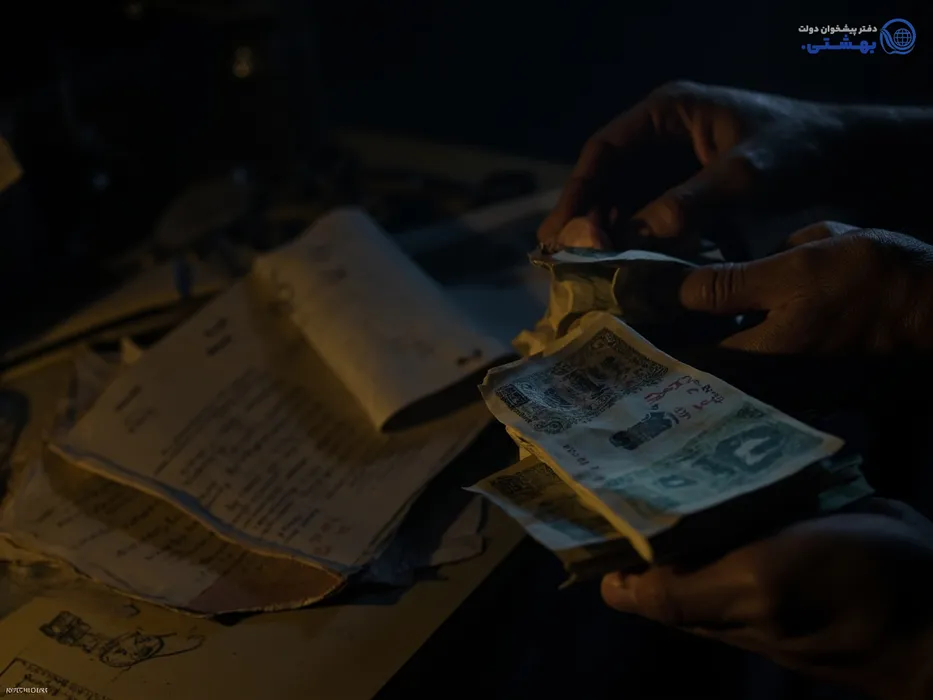

تصور کنید برای شروع یک کسبوکار بزرگ یا سرمایهگذاری چشمگیر، تنها چیزی که کم دارید اعتبار کافی است. اما همین حالا در دستتان یک سند ملکی معتبر دارید که میتواند کلید دریافت وام میلیاردی با وثیقه ملکی باشد. این راهنما سادهترین و مطمئنترین راههای دریافت سرمایه کلان با ضمانت ملک را آموزش میدهد. برای شناخت مراحل و نکات کلیدی، تا پایان همراه باشید.

در دنیای امروز، مواقعی پیش میآید که برای رشد کسبوکار یا تأمین پروژههای ویژه، نیاز به اعتبار بیش از حد معمول داریم. وام میلیاردی با سند ملکی راهی مطمئن و منعطف است که با امنیت حداکثری همراه میشود.

سند ملکی ششدانگ یکی از امنترین وثیقهها در سیستم بانکی ایران است. بانکها ارزش ملک را دقیق ارزیابی میکنند و همین موضوع شفافیت فرآیند را بالا میبرد. بسیاری از مدیران باتجربه میدانند که داشتن سند معتبر نه تنها ریسک تضییع سرمایه را کاهش میدهد، بلکه اعتبار متقاضی نزد بانکها را تقویت میکند.

برخلاف وامهای بدون تضمین، وام ملکی دوره بازپرداخت طولانیتر و مدلهای متنوع پرداخت دارد. این انعطاف، مدیریت مالی شما را آسانتر میکند.

فرآیند دریافت وام میلیاردی با سند ملکی طبق مصوبات رسمی، چند گام شفاف و قابل پیگیری دارد. کافی است هر مرحله را دقیق انجام دهید تا روند بدون استرس پیش برود.

سند باید کاملاً رسمی و به نام متقاضی (یا تحت وکالت قانونی) باشد. سرعت کار بانکها برای املاکی با سند شفاف و بدون رهن، بسیار بیشتر است.

امتیاز اعتباری (سوابق بانکی و چک برگشتی) تأثیر زیادی بر سقف وام دارد. بهتر است قبل از درخواست هر وامی، وضعیت اعتبار خود را دقیق بررسی کنید.

مقایسه بانکها از نظر نرخ سود، سقف وام و شرایط قرارداد اهمیت زیادی دارد. جدول زیر اطلاعات رایج را خلاصه میکند:

| بانک / موسسه | سقف وام (میلیارد تومان) | نرخ سود (%) | دوره بازپرداخت (سال) | نیاز به ضامن | ارزش وثیقه (درصد) |

|---|---|---|---|---|---|

| بانک ملی | تا ۱۰ | ۱۸–۲۲ | ۳–۵ | ممکن است لازم باشد | حداکثر ۸۰٪ |

| بانک ملت | تا ۱۵ | ۲۰–۲۲ | ۳–۷ | معمولا لازم است | ۷۰–۸۰٪ |

| بانک آینده/صادرات | تا ۲۰ | ۱۸–۲۲ | ۳–۵ | گاهی لازم است | ۶۰–۷۰٪ |

| موسسات اعتباری خصوصی | تا ۱۰ | ۲۰+ | ۱–۳ | در صورت ضعف اعتبار | ۷۰–۸۰٪ |

این اختلافها نشان میدهد که برای دستیابی به بالاترین سقف وام، باید ارزش ملک بالا و سابقه اعتباری خوبی داشته باشید. برخی بانکها حتی با اعتبارسنجی قوی، نیاز به ضامن را کاهش میدهند.

کارشناسان رسمی دادگستری یا بانک با بازدید از ملک، موقعیت، سال ساخت و امکانات را بررسی و قیمت نهایی را تعیین میکنند. بانک درصدی (معمولاً ۷۰ تا ۸۰ درصد) از این قیمت را پایه وام قرار میدهد.

پس از تایید نهایی، قرارداد رسمی با تمام بندهای حقوقی امضا میشود. وجه وام به حساب شخص یا شرکت واریز و سند تا تسویه کامل نزد بانک باقی میماند.

درک صحیح از شرایط قانونی و تعهدات وام ملکی، ریسکهای احتمالی را کاهش میدهد و باعث شفافیت در تصمیمگیری میشود.

سقف کلی وام بر اساس ارزش کارشناسی ملک تعیین میشود (حداکثر ۸۰٪ ارزش ملک).

مثال: اگر ملک شما ۱۵ میلیارد تومان ارزشگذاری شود، معمولاً تا سقف ۱۲ میلیارد وام دریافت میکنید.

| نوع قرارداد | نرخ سود سالانه (%) | مدت بازپرداخت | امکان تمدید |

|---|---|---|---|

| عادی | ۱۸–۲۲ | ۳ تا ۵ سال | دارد |

| مشارکتی | ۱۸–۲۰ | ۱ تا ۳ سال | معمولاً دارد |

| جعاله | ۲۰–۲۲ | حداکثر ۳ سال | ندارد |

خیلیها وقتی پای وام فوری و بدون ضامن به میان میآید، به سراغ راهکارهایی مثل وام سیم کارت ۹۱۲ میروند. اما هر یک شرایط و کاربرد خاص خود را دارند. بیایید مقایسه کنیم:

برای دریافت وامهای کلان ملکی یا حتی وامهای خاص سیم کارت ۹۱۲، دفاتر پیشخوان دولت بازوی اداری شما هستند. آنها فرآیند را سریع و بیدردسر میکنند.

تکمیل بسیاری از مراحل اداری (ثبت درخواست، دریافت کد رهگیری، ارسال به بانک یا موسسه) در پیشخوان دولت قابل انجام است و شما را از رفتوآمدهای اضافی بینیاز میکند.

کارکنان دفاتر پیشخوان با تجربه فراوان، جزئیات و ایرادات پرونده شما را همان روز بررسی و مشاوره حضوری یا تلفنی ارائه میدهند. همین موضوع باعث کاهش ریسک برگشت پرونده و افزایش سرعت دریافت وام میشود.

ارتقای ارزش ملک (بازسازی، گرفتن پایانکار جدید یا تجمیع املاک)، ارائه اسناد واریز مالیاتی شفاف و سابقه خوشحسابی در بانک گزینههایی عالی برای بالا بردن سقف وام هستند.

اغلب بانکها سند مشاع را تنها در صورت توافق و حضور کلیه مالکان به عنوان ضامن میپذیرند. اسناد تکبرگ ششدانگ توصیه میشوند و فرآیند راحتتر وام را تضمین میکنند.

بسته به توافق، معمولا بین ۳ تا ۵ سال است. برخی بانکها امکان تمدید دوره یا تقسیط مجدد را با توافق طرفین و بررسی وضعیت ملک و متقاضی فراهم میکنند.

مشاوره با کارشناسان متخصص، دریافت اطلاعات رسمی، و صحتسنجی مدارک پیش از شروع درخواست، زمان و هزینه شما را کاهش میدهد. از واسطههای غیرمجاز و پیشنهادات غیررسمی اجتناب کنید و همیشه امور را از مسیر مراجع معتبر، دفاتر پیشخوان دولت و بانکها پیگیری کنید. شفافیت بالا و مستند بودن مدارک، کلید موفقیت در دریافت وام میلیاردی با سند ملکی است.

دریافت وام میلیاردی با سند ملکی نیازمند صبوری و دقت است اما مسیرش کاملاً روشن، قانونی و شفاف است—خصوصاً اگر هر مرحله را با راهنمایی مراکز رسمی طی کنید. برای آن دسته از متقاضیانی که به سقفهای پایینتر و نقدینگی فوریتر نیاز دارند، وام سیم کارت ۹۱۲ از طریق «دفتر پیشخوان دولت بهشتی تهران» یک راه ساده، سریع و بیدردسر است.

اگر به دنبال رسمیترین، امنترین و بیدغدغهترین روش دریافت اعتبار روی سیمکارت ۰۹۱۲ هستید یا میخواهید مراحل وام ملکی خود را با سرعت و دقت پیش ببرید، کافی است به «پیشخوان بهشتی» سر بزنید.

با چند کلیک و یک مراجعه کوتاه، اعتبار پنهان داراییتان را سریع و امن به سرمایه تبدیل کنید—بدون ضامن، بدون اتلاف وقت، با قرارداد کاملاً رسمی و امنیت کامل.

۱. مراحل دریافت وام روی سیمکارت ۹۱۲ از پیشخوان دولت بهشتی چیست؟

سه گام ساده: ارائه سیمکارت ۹۱۲، ثبت احراز هویت، امضای قرارداد رسمی و دریافت آنی وجه به کارت بانکی شما؛ کل فرآیند معمولاً کمتر از ۱۰ دقیقه زمان میبرد.

۲. شرایط لازم برای دریافت وام بدون ضامن چیست؟

ارائه سند ملکی ششدانگ یا سیمکارت دائمی ۰۹۱۲، نداشتن بدهی بانکی یا چک برگشتی و احراز هویت کافی است. برای وام با سیمکارت ۹۱۲ نیازی به ضامن نیست.

۳. تفاوت اصلی وام سیمکارت با وام بانکی چیست؟

وام ملکی سقف بالاتر، مدت بازپرداخت طولانی و فرایند پیچیدهتر دارد؛ در مقابل، وام سیمکارت سقف پایینتر ولی سرعت بسیار بالاتر و حداقل مدارک لازم را دارد.

۴. آیا دفتر پیشخوان دولت بهشتی قابل اعتماد است؟

بله؛ «دفتر پیشخوان دولت بهشتی» تهران دارای مجوز رسمی، شماره ثبت و پروتکلهای شفاف امنیتی و مالی برای حفظ حقوق متقاضیان است—اعتبار و شفافیت مسیر شما تضمین است.

۵. اگر مدارکم کامل نباشد، چه کنم؟

کارشناسان پیشخوان بهشتی راهنمایی دقیق برای تکمیل پرونده ارائه میدهند و به شما کمک میکنند مسیر را به سادهترین شکل پیش ببرید.

نکته نهایی:

چه به دنبال اعتبار میلیاردی با سند ملکی باشید و چه به دنبال نقدینگی سریع و راحت روی سیمکارت ۰۹۱۲ در تهران، با انتخاب «پیشخوان دولت بهشتی»، از شفافیت رسمی، سرعت بالا و آرامش خاطر برخوردار میشوید.

با هوشمندی مسیر مالیتان را انتخاب کنید!