مشاوره رایگان

ما همین الان آماده پاسخگویی هستیم! برای مشاوره رایگان فرم زیر را پر کنید.

من با پردازش دادههای شخصی موافقت میکنم و با توافقنامه کاربری و سیاست حفظ حریم خصوصی موافقم.

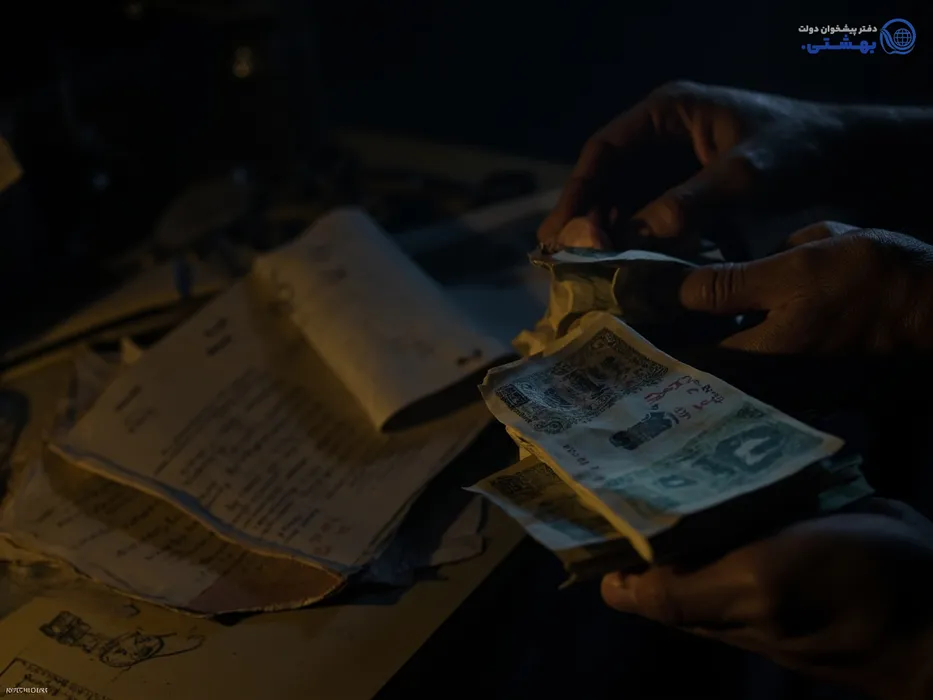

تصور کن جوانی هستی با یک ایده عالی اما جیبت خالی است و هر روز صبح نگرانی تأمین سرمایه کاری تازه با تو راه میآید. در همین حین میشنوی حتی یک سیمکارت ۹۱۲ میتواند بهنوعی سرمایه پنهان بدل شود یا دریافت وام اشتغال زایی شاید همان راه نجات باشد. اگر تو هم میان این چندراهیها گیر کردهای، ادامه این راهنما را از دست نده—قرار است همه مسیرها، تفاوتها و نکات کلیدی را یکجا و خلاصه داشته باشی.

اگر دنبال راهاندازی یا گسترش کسبوکار کوچک خودت هستی و سرمایه اولیه مشکل اصلیات است، وام اشتغال زایی یکی از راهکارهای اصلی دولت برای حمایت از تو است. این تسهیلات، روی آینده کسبوکار و بقای مشاغل خانگی و محلی حساب جدی باز کرده—از لبنیات سنتی گرفته تا استارتاپهای نوپا.

تسهیلات اشتغال یعنی منابع مالی دولتی یا بانکی که با شرایط ویژه، برای ایجاد یا توسعه کسبوکارهای کوچک، روستایی یا فردی پرداخت میشود. هدف اصلی آن، کاهش بیکاری، حمایت از ایدههای خلاق و پایداری کسبوکارهای محلیست.

اوّلین سؤال همه: از کجا درخواست بدهم؟ واقعیت اینکه مسیرها متفاوتاند و هرکدام قوانین خاص خود را دارند. این قسمت کوتاه و دقیق است، مخصوص انتخاب بهترین راه برای تو.

دریافت وام همیشه پیچیده نیست اما بیبرنامهگی وقت و انرژی را میفرساید. این راهنمای سریع مراحل را واضح و جمعبندی میکند تا هیچ نکتهای از قلم نیفتد.

درحال حاضر بسیاری از مراحل یادشده را میتوان یا به شکل حضوری در دفاتر پیشخوان دولت (در شهرهای بزرگ) یا بهصورت آنلاین در سامانه نهادها پی گرفت. دفاتر پیشخوان به نوعی حلقه واسط و تسهیلگر هستند اما هماهنگی با بانک یا مرجع اصلی اعطا لازم است.

جدول مقایسه مدارک ضروری بر اساس نوع وامدهنده:

| مدرک مورد نیاز | کمیته امداد | بهزیستی | صندوق کارآفرینی امید | بانکهای عامل |

|---|---|---|---|---|

| کارت ملی و شناسنامه | ✅ | ✅ | ✅ | ✅ |

| سند مالکیت/محل کسبوکار | ⬤ | ⬤ | ⬤ | ✅ |

| طرح توجیهی | ✅ | ✅ | ✅ | ✅ |

| برگه عضویت/گواهی خاص | ✅ | ✅ | ❌ | ❌ |

| مستندات بیمه/سابقه شغلی | ⬤ | ⬤ | ✅ | ✅ |

| ضامن معتبر | ⬤ | ⬤ | ⬤ | ✅ |

⬤ = در برخی موارد الزامی | ✅ = الزامی | ❌ = نیاز ندارد

دریافت وام یک گام است، موفقیت وام گرفتن و خرج کردن هوشمندانه آن، گام دیگر. در زیر، راهبردهایی خواهم گفت تا مانند حسن، کارآفرین داستان ابتدای مقاله، گرفتار بروکراسی یا اشتباهات مالی نشوی.

همیشه بعد از گرفتن وام، انتشار مسئولیت آغاز میشود. برخی نهادها مثل کمیته امداد یا بهزیستی با ارائه آموزش و مشاوره حرفهای کمکرسان هستند، اما بسیاری از کارآفرینان از نبود حمایت اجرایی یا بازار بفروش شاکیاند—پس پیش از دریافت وام، مسیر بعدی کسبوکارت را کاملا بررسی کن.

در بسیاری مواقع، انتخاب بین وام اشتغالزایی یا یک وام سریع روی سیمکارت ۹۱۲ معادل مسیر سرمایهگذاری بلندمدت یا رفع نیاز آنی است. مقایسه زیر تعادل تصمیم را راحتتر میکند.

معمولاً اطلاعیههای بانک مرکزی و راهنماییهای سامانههای رسمی وام یا دفاتر پیشخوان دولت، نزدیکترین منابع اطلاعرسانی به شرایط روز هستند. برای شفافیت بیشتر، سراغ وبسایت اصلی مراجع یا دفاتر معتبر بروید.

در برخی پروژههای روستایی یا موارد خاص (کمیته امداد و بهزیستی)، با ضمانت جمعی یا اعتبار تعاونی بله، اما برای بیشتر بانکهای عامل وام، ضامن رسمی یا وثیقه ملکی ضروری است.

سقف وام بستگی به نوع طرح و نهاد اعطاکننده دارد—معمولا بین ۵۰ تا ۲۰۰ میلیون تومان متغیر است. برای کسبوکارهای خرد، مشاغل خانگی و ایدههای ساده مناسبتر از پروژههای سرمایهبری بزرگ است.

همه مسیرهایی که خواندی—از وام اشتغال زایی تا استفاده سریع از سیمکارت ۹۱۲ برای وام فوری—مسیرهای رسمی، امن و قابل اعتماد برای تأمین مالی کسبوکار در ایراناند. یادت باشد: اگر سرعت، شفافیت و امنیت برایت مهم است و دنبال یک راه سادهتر بدون ضامن و پیچیدگی هستی، دفتر پیشخوان دولت بهشتی تهران نماد همان مسیر رسمی و مطمئنی است که سرمایه سیمکارت ۹۱۲ تو را در کمترین زمان به پول نقد تبدیل میکند. بدون حاشیه، با قرارداد قانونی و اطمینان کامل.

شما فقط با سیمکارت ۹۱۲ و کارت ملی میتوانید در کمتر از ۱۰ دقیقه، اعتبارتان را در دفتر پیشخوان بهشتی آزاد کرده و از امنیت و شفافیت کامل بهرهمند شوید.

به جای پیچیدگیهای طولانی وام بانکی، همین امروز سرمایه پنهانت را بهصورت رسمی، قانونی و سریع نقد کن.

۳ گام ساده: استعلام اعتبار سیمکارت → مراجعه حضوری با سیمکارت و کارت ملی → امضای قرارداد رسمی و دریافت وام همانجا. همه مراحل زیر نظر کارشناسان مجرب و با ضمانت شفافیت انجام میشود.

برخلاف وامهای سنتی، اینجا فقط مالکیت سیمکارت ۹۱۲ و مدارک هویتی کافی است. دفتر پیشخوان بهشتی با قرارداد شفاف، تضمین امنیت و سادگی فرآیند را فراهم میکند.

وام سیمکارت ۹۱۲ فوری، بدون ضامن، بدون مدارک پیچیده و روند طولانی بانکی است. فقط سیمکارت و کارت ملی لازم است. وام بانکی معمولاً سقف بالاتری دارد اما ضامن و وثیقه معتبر، مدارک مالی و حتی انتظار طولانی نیاز دارد.

دفتر پیشخوان بهشتی با مجوز رسمی و قرارداد قانونی، سابقه روشن، کارمندان قابل اعتماد و فرآیند کاملاً شفاف، مسیر وامگیری بیدردسر و امن را برای متقاضیان فراهم میکند.

هر زمان برای سرعت، اطمینان و راحتی آماده بودی، دفتر پیشخوان دولت بهشتی کنار توست.