مشاوره رایگان

ما همین الان آماده پاسخگویی هستیم! برای مشاوره رایگان فرم زیر را پر کنید.

من با پردازش دادههای شخصی موافقت میکنم و با توافقنامه کاربری و سیاست حفظ حریم خصوصی موافقم.

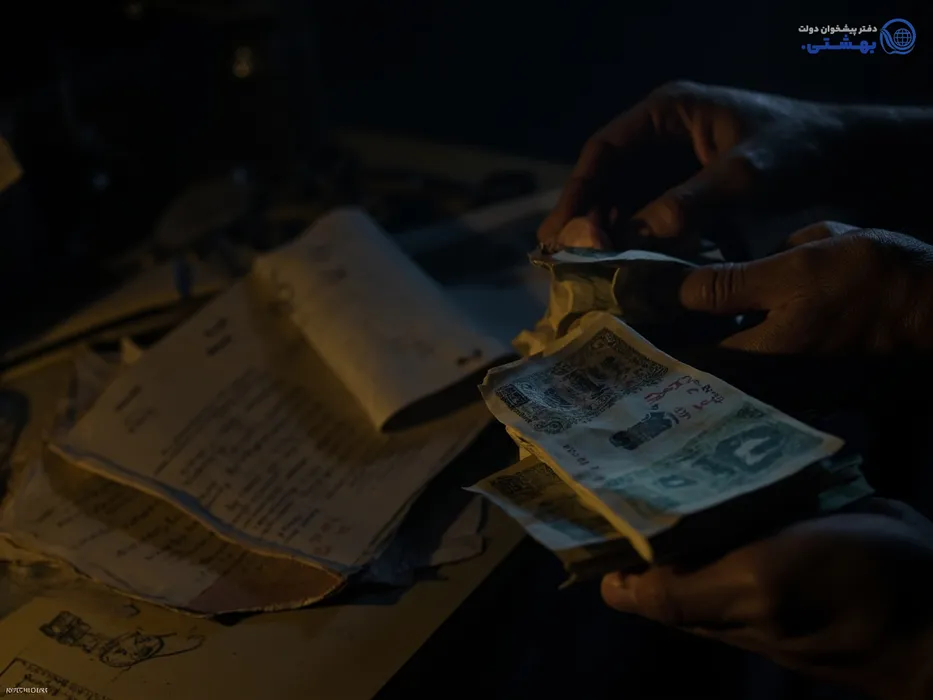

تصور کنید احساس نیاز مالی جدی دارید؛ برای خرید خانه، سرمایهگذاری یا حتی رفع یک بحران. در همین لحظه، سند ملکیتان شاید همان برگ برندهای باشد که هنوز به درستی از آن استفاده نکردهاید. وام بانک ملت با سند ملکی یکی از مطمئنترین راههای آزادسازی ارزش ملک است اما جزئیات، پیچیدگیها و سوالات متعدد میتواند شما را سردرگم کند. این راهنما، مسیر را برایتان ساده و شفاف باز میکند—ادامه بدهید تا از سردرگمی رها شوید.

وقتی از تامین مالی جدی صحبت میشود، تسهیلات بانک ملت با وثیقه ملکی همواره بین انتخابهای اول است. این تسهیلات نه فقط فرصت دسترسی به مبالغ کلان را میدهد، بلکه پشتوانهای معتبر هم محسوب میشود. مهمتر اینکه بانک ملت با اعتبار و شفافیتی که سالها در اکوسیستم بانکی ایران ساخته، خیال شما را از بابت پشتیبانی و روند رسمی راحت میکند.

استفاده از سند ملکی برای دریافت وام در بانک ملت چند مزیت مهم دارد:

در این راهنما، با رویکردی علمی و براساس تجربه و مقررات فعلی، تمام مراحل و مدارک موردنیاز، تا فوتوفنهای اداری و نکات کلیدی موفقیت را مرور میکنیم. هدف این است که هیچ جا گیر نکنید، زمان و انرژی بیهوده صرف نکنید و تصمیم مالیتان را دقیق و کم ریسک بگیرید.

ورود به فرآیند دریافت وام سند ملکی بانک ملت با داشتن شرایط پایه شروع میشود. همیشه توصیه میشود اول با حقیقتها روبهرو باشید و ببینید اصلا واجد شرایط هستید یا خیر—تا وقت و انرژیتان بیهوده هزینه نشود.

معیارهای کلیدی برای دریافت تسهیلات بانک ملت با وثیقه ملکی:

برای اینکه ملک شما قابل پذیرش باشد، باید این شروط را داشته باشد:

نادیده گرفتن یک مدرک جزئی میتواند کل روند شما را کند یا مختل کند. داشتن چکلیست دقیق، اولین قدم برای عبور سریعتر از مراحل اداری است. معمولاً متقاضیان با نداشتن مدارک کافی، چندین بار به بانک برگشت داده میشوند.

خیلیها فکر میکنند اولین قدم فقط مراجعه به بانک است، اما راز موفقیت در جزئیات همین مرحله اول و تنظیم مدارک نهفته است. معطلی بیشتر متقاضیان، معمولاً ناشی از نقص همین مرحله است.

(این مرحله معمولاً کمتر از ۱۰ دقیقه زمان میبرد، اگر مدارک آماده باشند!)

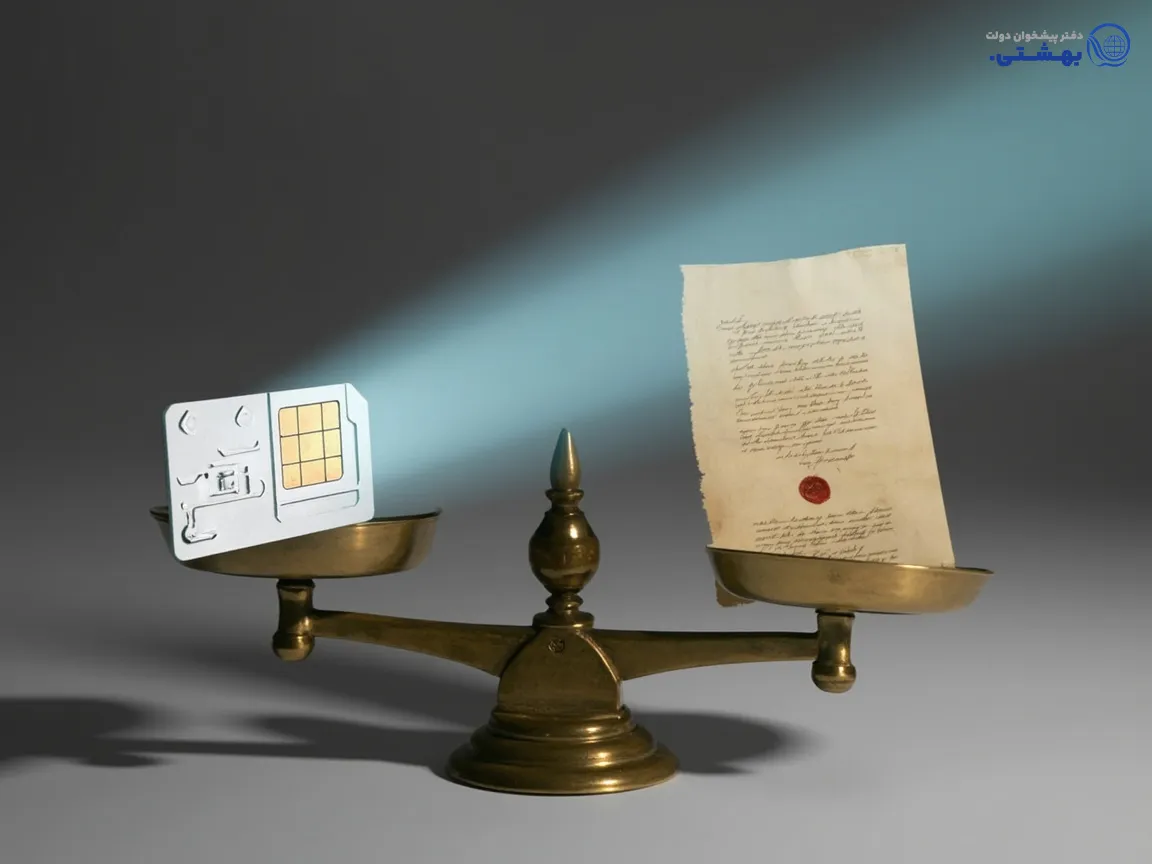

این روزها اقبال به وام سیم کارت ۹۱۲ و انواع اعتبار فروشی یا وامهای خرد روی سیم کارت خیلی بیشتر شده است؛ اما این روشها با وام سنتی مبتنی بر سند ملکی بانک ملت، تفاوتهای جدی دارند. انتخاب درست، یعنی درک این تفاوتها و انتخاب بر اساس نیازتان—نه فقط هیجان تبلیغات.

| ویژگی | وام بانک ملت با سند ملکی | وام سیم کارت ۹۱۲ (پیشخوان بهشتی) |

|---|---|---|

| وثیقه | سند ملکی | سیم کارت ۹۱۲ دائمی |

| سقف وام | بالا (بسته به ارزش ملک) | محدود (معمولاً زیر ۲۰ میلیون) |

| نرخ سود | مصوب و رقابتی | بالاتر و توافقی |

| بازپرداخت | بلندمدت (۳ تا ۷ سال) | بسیار کوتاه (۳ تا ۱۲ ماه) |

| مدارک | کامل و رسمی | صرفاً مالکیت سیم کارت و هویت |

| نیاز به ضامن | بعضاً بله | خیر |

| سرعت دریافت وام | متوسط تا کند | فوق سریع (معمولاً در ۱۰ دقیقه) |

| شفافیت و امنیت | کاملاً شفاف؛ قابل پیگیری | صرفاً در دفاتر معتبر؛ نیازمند توجه |

برای تصمیم هوشمندانه در دریافت تسهیلات، دانستن جزئیات کلیدی مالی، مثل مبلغ وام با سند ملکی بانک ملت، نرخ سود و بازپرداخت ضروری است. قطعا میخواهید بدانید بعد از همه سختیها، چه مبلغی دریافت میکنید و دقیقاً باید چه زمانی و چقدر بازپرداخت کنید.

پیچیدگی فرآیند وام بانکی قابل انکار نیست. اما با رعایت چند ترفند ساده، میتوانید تجربهای کمدردسر و کمهزینه داشته باشید.

وام بانک ملت با سند ملکی همچنان امنترین و مطمئنترین راه برای تامین مالی مبالغ قابل توجه در ایران است؛ هرچند طولانی و پیچیده. باید با دانش کامل، مدارک کافی و آگاهی از هزینههای جانبی وارد پروسه شوید تا از سردرگمی و اتلاف وقت جلوگیری کنید. اگر به دنبال تسهیلات فوری و بیدردسر هستید—البته سقف وام پایینتر و مدت بازپرداخت کوتاهتر را میپذیرید—وام سیمکارت ۹۱۲ (تنها در دفاتر رسمی مانند پیشخوان دولت بهشتی) مسیر سریعتر و شفافتری خواهد بود:

بدون ضامن، با کمترین پیچیدگی، قرارداد رسمی و امنیت قابل قبول.

توصیه کارشناسی: برای وامهای خرد، و زمانهایی که نیاز به تامین سریع مالی دارید، به جای گرفتار شدن در روندهای پرپیچوخم بانکی، میتوانید از سرمایه پنهان سیم کارت ۹۱۲ خود استفاده کنید—مخصوصاً اگر تهران و حوالی بهشتی هستید، دفتر پیشخوان دولت بهشتی با فرآیند قانونی و قرارداد شفاف، امنترین و سریعترین انتخاب شماست.

با کمی مدارک و وقت اندک، سرمایهای که شاید از آن بیخبر بودهاید، تبدیل به نقدینگی میشود.

در اغلب موارد، بانک ملت علاوه بر سند ملکی به عنوان وثیقه، عبور موفق از اعتبارسنجی را کافی میداند، اما اگر سابقه مالی مطلوب نباشد یا مبلغ وام خیلی بالا باشد، ممکن است به ضامن معتبر هم نیاز شود.

به طور رسمی زمان پرداخت بین ۱۰ تا ۱۵ روز کاری اعلام میشود، اما تجربه کاربران نشان داده، بسته به شلوغی و پیچیدگی پرونده، این فرایند میتواند تا یک تا دو ماه هم طول بکشد.

فقط در صورت رضایت و حضور مالک قانونی سند در کلیه مراحل. نقش مالک اصلی ملک حیاتی است و بدون حضور یا رضایت او، بانک اقدامی انجام نمیدهد.

بله، در برخی قراردادها و با موافقت بانک، اگر وام خود را زودتر از موعد تسویه کنید، ممکن است درصدی از سود دورههای آتی کم شود. حتماً پیش از امضا، این بند را با شعبه مرور کنید.

وام سیم کارت ۹۱۲ ویژه دفاتر رسمی مثل دفتر پیشخوان دولت بهشتی، برای سقفهای کم و دوره کوتاه است؛ سرعت بالا، بدون ضامن و پیچیدگی وثیقه؛ اما مبلغ محدود و سود بیشتر دارد. وام سند ملکی، برای نیازهای بزرگ، مدت بازپرداخت طولانی و شرایط دقیقتر بانکی است؛ اما زمانبر و پرمدرک.

یک نکته آخر:

اگر عجله دارید و دنبال کوتاهترین راه رسمی و شفاف برای تامین مالی خرد هستید، پیشخوان دولت بهشتی تهران تنها مرجع رسمی برای دریافت وام روی سیم کارت ۹۱۲ است؛ پروسهای ساده، با قرارداد مصوب، امنیت کامل و بدون سورپرایز.

همین امروز با چند کلیک و یک حضور کوتاه، نقدینگی لازمتان را از سرمایه پنهان سیمکارت ۹۱۲ بگیرید.