مشاوره رایگان

ما همین الان آماده پاسخگویی هستیم! برای مشاوره رایگان فرم زیر را پر کنید.

من با پردازش دادههای شخصی موافقت میکنم و با توافقنامه کاربری و سیاست حفظ حریم خصوصی موافقم.

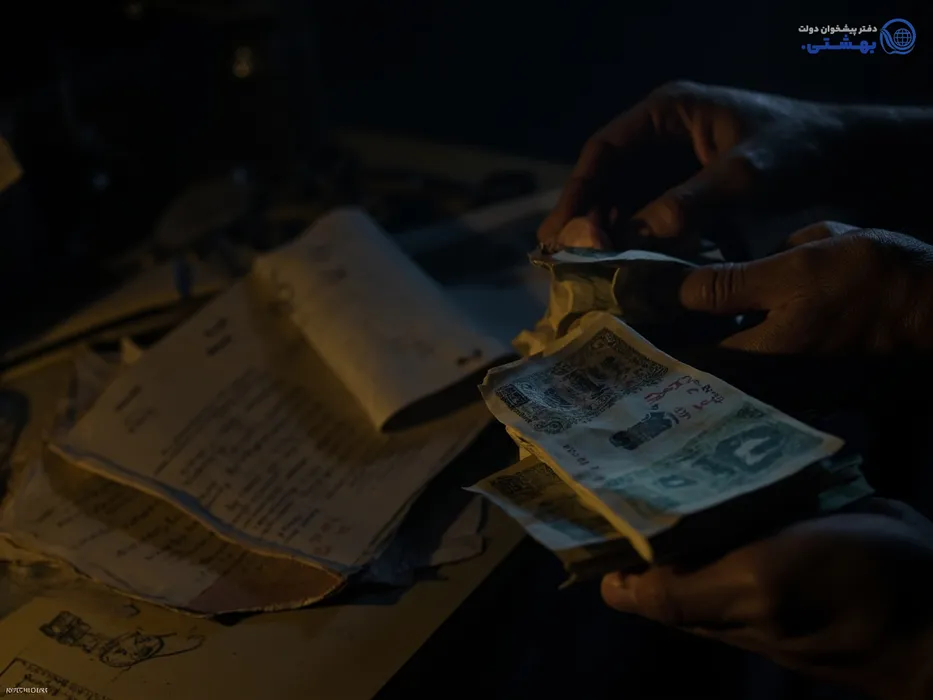

فرض کنید به پول قابل توجه و فوری نیاز دارید: میخواهید سرمایه کارتان را افزایش دهید یا باید مخارج درمانی را فورا تأمین کنید. اگر مالک یک ملک هستید، شاید نشود راحتتر از وام با سند ملکی این سرمایه را تأمین کرد؛ یعنی سند خانه یا مغازهتان را وثیقه بگذارید و تسهیلاتی قانونی، با مبلغ بالا و شرایط شفاف بگیرید. در این راهنما، همه چیز را طوری توضیح میدهیم که انتخاب و اقدام برایتان ساده شود—ادامه بدهید.

گاهی اوقات به سرمایهای نیاز داریم که پسانداز یا درآمد ماهانه پاسخگوی آن نیست. اینجاست که استفاده از وثیقه ملکی مانند سند خانه یا آپارتمان به کمک میآید: بدون نیاز به فروش سرمایه، فقط آن را برای مدتی نزد بانک یا موسسه تضمین میگذارید و وام قابل توجهی میگیرید.

بهجای درخواست وامهای کوچک و پیچیده، کافی است سند رسمی خود را وثیقه بگذارید تا بانک یا موسسه، با اتکا به ارزش روز ملک، تسهیلاتی تا چند صد میلیون تومان (یا بیشتر) پرداخت کند. بسیاری از افراد در سالهای اخیر نیازهای سرمایهایشان را با همین راه تأمین کردهاند، بدون آنکه نیاز باشد ملک را بفروشند.

برخلاف وامهای عادی، مراحل مقدماتی در وام با سند ملکی، خصوصاً اگر مدارک کامل باشد، به شکل محسوسی سریعتر پیش میرود.

وام با سند، به خاطر پشتوانه مستحکم ملک، معمولاً مبلغ بالاتری نسبت به سایر وامها دارد.

همه مراحل زیر نظر بانک مرکزی و طبق قرارداد رسمی در دفترخانه انجام میشود؛ پس، از مالکیت و حقوق خود مطمئن هستید.

قبل از هر اقدامی، باید بدانید که آیا شرایط بانک و قوانین برایتان مناسب است یا نه. این بررسی، در وقت و انرژیتان صرفهجویی میکند.

بانکها پیش از هر چیز مطمئن میشوند متقاضی مالک واقعی ملک است و در استعلام سامانه اعتبارسنجی، سابقه بدهی بانکی یا چک برگشتی نداشته باشد. همچنین توان مالی برای بازپرداخت اقساط (بر اساس حقوق و درآمد) را میسنجند.

ملک باید سند رسمی (بهتر است تک برگی)، آزاد از رهن و توقیف باشد و در صورت مشارکت چند مالک (مشاع)، رضایت و حضور همه لازم است. نهایتا یک کارشناس رسمی ارزش روز ملک را تعیین میکند تا سقف وام مشخص شود.

دریافت وام با سند ملکی، اگر مراحل آن را بدانیم، دیگر پیچیده یا زمانبر نیست. کافیست قدم به قدم جلو بروید.

از همان ابتدا، با کارشناس حقوقی-مالی یا حتی دفتر دفاتر پیشخوان معتبر یا بانک مشورت کنید تا بهترین طرح وام و شرایط را شفاف بشناسید.

این مدارک پایه برای اعتبارسنجی و پیشبُرد سریع فرآیند استفاده میشود.

در بسیاری موارد، ابتدا ثبت درخواست بهصورت اینترنتی یا حضوری در دفتر پیشخوان دولت باعث صرفهجویی زمان میشود. این دفاتر مدارک شما را جمعآوری و برای بانک ارسال میکنند—اغلب این کار بسیار سریعتر از مراجعه مستقیم به شعب بانک است.

برای جلوگیری از رفتوآمد اضافی، همه مدارکی که لازم است را یکبار چک کنید:

هر اقدامی که برای وام با سند ملکی انجام میشود، باید مستند، شفاف و تحت کنترل نهادهای رسمی باشد.

کارشناس رسمی قیمت بهروز ملک را براساس موقعیت، متراژ و شرایط بررسی میکند. این عدد پایه محاسبه سقف وام شماست (معمولاً تا ۷۰٪ ارزش روز ملک امکان وامدهی وجود دارد).

پس از تایید کارشناس و تکمیل مدارک، بانک و متقاضی به دفترخانه مراجعه میکنند تا سند بابت وام، رسماً رهن شود و قرارداد تسهیلات به امضا برسد.

پس از ثبت رهن، مبلغ وام معمولاً ظرف چند روز کاری به حساب متقاضی منتقل میشود و اقساط از ماه بعد آغاز میگردد.

اگر بین تسهیلات مختلف مردد هستید، این مقایسه علمی و خلاصه کمکتان میکند بهترین مسیر را متناسب با وضعیت خود انتخاب کنید.

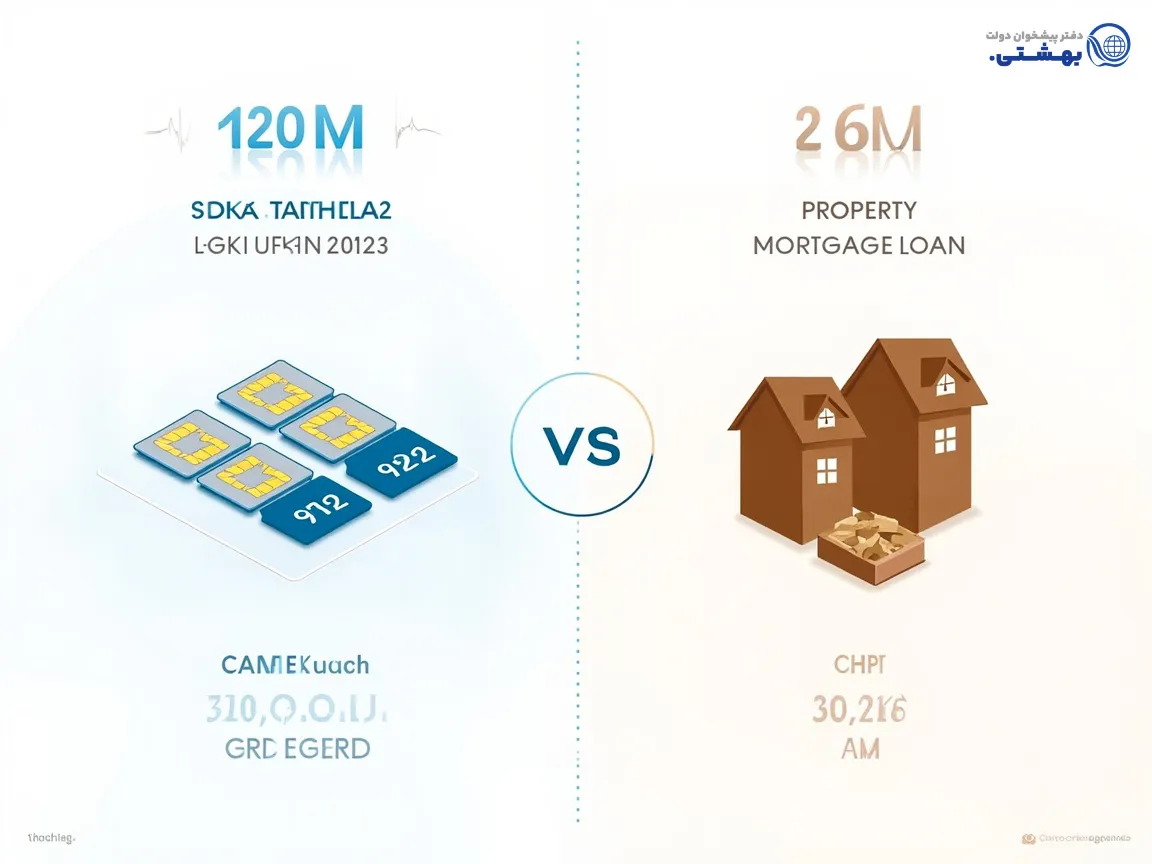

| ویژگیها | وام سند ملکی | وام روی سیم کارت 0912 (پیشخوان بهشتی) |

|---|---|---|

| سقف مبلغ وام | 500 میلیون تا چند میلیارد تومان | تا ۲۰۰ میلیون تومان |

| مدت بازپرداخت | ۳۶ تا ۷۲ ماه | ۶ تا ۲۴ ماه |

| شرایط وثیقه | سند ملکی، کارشناسی ملک، استعلامات | سیم کارت 912 دائمی، عدم بدهی مخابرات |

| مدارک مورد نیاز | مدارک هویتی، سند ملک، مالی/شغلی | کارت ملی، سیم کارت 912 |

| مدت زمان انجام | ۳۰ تا ۴۵ روز کاری | دریافت در ۱۰ دقیقه |

| نیاز به ضامن | عمدتاً اجباری | خیر (بدون ضامن) |

| پیچیدگی اداری | بالا | خیلی ساده و شفاف |

وام با سند ملکی به خاطر وثیقه فیزیکی و تشریفات نقل و انتقال رسمی، مدارک و مراحل بیشتری میطلبد؛ اما وام سیم کارت 912 (در پیشخوان بهشتی) نیاز به هیچ ضامنی ندارد و با یک سیم کارت معتبر قابل دریافت است.

اگر سرعت نقدشوندگی و نبود ضامن برایتان مهمتر است—مثلاً برای هزینه فوری درمان یا مخارج کسبوکارتان—وام روی سیم کارت 912 پیشخوان بهشتی، در کمتر از ۱۰ دقیقه انجام میشود و واقعا سادهتر است، چون مراحل به شدت کوتاه شده و همه چیز از طریق قرارداد رسمی و امن در پیشخوان دولت صورت میگیرد.

در مسائل وام و وثیقه، درستی مراحل و انتخاب مسیر رسمی حتی مهمتر از نرخ سود است.

نان به نرخ روز خوردن بعضی واسطه یا «موسسات نامعتبر» میتواند اصل ملک یا سرمایه شما را به خطر بیندازد. بانکها و دفاتر پیشخوان رسمی (با مجوز دولت) تنها مراجع قانونی این تسهیلات هستند.

نرخ سود وام با سند ملکی در سال ۱۴۰۲ طبق بخشنامه بانک مرکزی ۱۸٪ است؛ هرگونه پیشنهاد با عدد بالاتر یا درخواست «کارمزد مخفی» نشانه مخاطره است.

برای تمام مراحل از مشاور رسمی یا کارشناس مورد اعتماد راهنمایی بگیرید؛ امضای هر قرارداد، بدون مطالعه دقیق و شفافیت در تعهدات ممنوع!

اگر ملک شما در رهن بانک یا بابت وام قبلی وثیقه است، تا تسویه یا آزادسازی رسمی، امکان قرارداد جدید وجود ندارد.

سقف وام بستگی به ارزش روز ملک دارد—معمولاً تا ۷۰٪ ارزش، با حداکثر چند میلیارد تومان برای املاک شهری.

طبق مصوبه سال ۱۴۰۲، نرخ سود تسهیلات وام با سند ملکی ۱۸٪ سالانه است (البته ممکن است توسط برخی بانکها اندکی متغیر باشد).

بله، اما باید جریمه بازپرداخت زودتر (طبق توافق در قرارداد) را پرداخت کنید.

سند باید کاملاً به نام متقاضی باشد؛ ملک اجارهای یا قولنامهای مشمول این نوع وام نمیشود.

دریافت وام با سند ملکی راهی رسمی و مطمئن برای تأمین سرمایه، توسعه کسبوکار و حتی تامین هزینههای سنگین خانوادگی است—اما فقط اگر مسیر درست و بدون ریسک را انتخاب کنید. اگر سرمایهای کوچکتر و فوری نیاز دارید، وام سیمکارت ۹۱۲ از پیشخوان دولت بهشتی سادهترین و شفافترین روش در تهران است: قرارداد رسمی، پاسخ سریع و بدون نیاز به ضامن و داستانهای پیچیده بانکی. با آگاهی و اعتماد، انتخاب درست را رقم بزنید.

۱. مراحل دریافت وام با سند ملکی به طور خلاصه چیست؟

ثبت درخواست و مشاوره → آمادهسازی مدارک → اعتبارسنجی بانکی و کارشناسی ملک → عقد قرارداد رسمی رهن → واریز وام به حساب

۲. آیا وام بدون ضامن فقط با سند ملکی ممکن است؟

معمولاً بانکها حتی در وام ملکی هم ضامن میخواهند، اما برخی موسسات یا دفاتر پیشخوان در تسهیلات کوچکتر (مانند وام سیمکارت 912) ضامن نمیخواهند و مدارک سادهتر است.

۳. تفاوت اصلی وام سیم کارت 912 با وام بانکی روی سند چیست؟

وام سیم کارت 912 بسیار سریعتر (در حد ۱۰ دقیقه) و با حداقل مدارک (بدون ضامن، صرفاً با سیمکارت فعال ۹۱۲) اعطا میشود، اما سقف مبلغ آن کمتر است. وام سند ملکی مشمول فرآیند اعتبارسنجی، ارزشگذاری ملک و قرارداد رسمی سنگینتر است، اما مبلغ بالاتری قابل دریافت است.

۴. مهمترین دلایل مراجعه به دفتر پیشخوان دولت بهشتی چیست؟

برای وام سیمکارت 912، خیالتان بابت شفافیت مراحل، امنیت قرارداد، و سرعت پرداخت راحت است—همه چیز زیر نظر دفاتر رسمی و قابل پیگیری انجام میشود.

۵. چه نکاتی را قبل از وثیقه گذاشتن ملک باید رعایت کرد؟

بررسی اطمینان از ارزشگذاری منصفانه، مطالعه دقیق قرارداد رهن، اطلاع از نرخ سود و هزینههای جانبی، و فهم کامل تعهدات حقوقی.

اگر به سرمایه فوری و رسمی نیاز دارید، پیش از هر اقدامی با ما مشورت کنید؛ کافی است مدارک هویتی و سند ملک را آماده کنید یا با سیمکارت ۹۱۲تان فقط ۱۰ دقیقه در پیشخوان دولت بهشتی تهران حضور پیدا کنید—بدون ضامن، بدون پیچیدگی، با قرارداد شفاف و امنیت کامل.